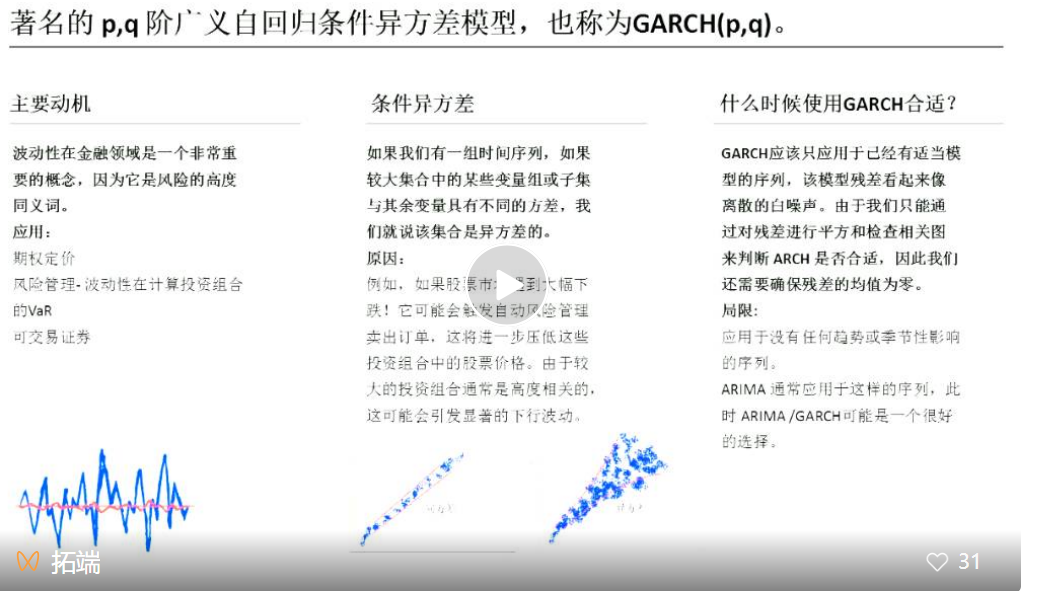

R语言汇率、股价指数与GARCH模型分析:格兰杰因果检验、脉冲响应与预测可视化

汇率和股价指数之间的联系是许多经济学家和投资者关注的重要议题。汇率和股价指数的波动对于经济体系的稳定和投资者的决策都具有重要影响(点击文末“阅读原文”获取完整代码数据)。 相关视频 本文将帮助客户通过...

R语言软件套保期限GARCH、VAR、OLS回归模型对沪深300金融数据可视化分析

金融市场的波动性一直是投资者和决策者关注的焦点之一。为了应对市场波动的风险,套保成为了一种重要的金融手段(点击文末“阅读原文”获取完整代码数据)。 相关视频 在这个背景下,使用R语言软件中的...

R语言GARCH族模型:正态分布、t、GED分布EGARCH、TGARCH的VaR分析股票指数

全文链接:http://tecdat.cn/?p=31023 如何构建合适的模型以恰当的方法对风险进行测量是当前金融研究领域的一个热门话题(点击文末“阅读原文”获取完整代码数据)。 VaR方法作为当前业内比较流行的测量金融风险的方法,具有简洁,明了的特点,而且相对于方差来讲,更多的将投资人的损失作为风险具有更好的合理性。 我们和一位客户讨论如何在R软件...

R语言用GARCH模型波动率建模和预测、回测风险价值 (VaR)分析股市收益率时间序列

原文链接:http://tecdat.cn/?p=26897 风险价值 (VaR) 风险价值 (VaR) 是金融风险管理中使用最广泛的市场风险度量,也被投资组合经理等从业者用来解释未来市场风险。VaR 可以定义为资产在给定时间段内以概率 θ 超过的市场价值损失。对于收益率 rt 的时间序列,VaRt将是这样的 ...

R语言极值理论 EVT、POT超阈值、GARCH 模型分析股票指数VaR、条件CVaR:多元化投资组合预测风险测度分析

概要 本文用 R 编程语言极值理论 (EVT) 以确定 10 只股票指数的风险价值(和条件 VaR)。使用 Anderson-Darling 检验对 10 只股票的组合数据进行正态性检验,并使用 Block Maxima 和 Peak-Over-Threshold 的 EVT 方法估计 VaR/CvaR。最后,使用条件异向性 (GARCH) 处理的广义自回归来预测未来 20 天后指数的未...

R语言中的时间序列分析模型:ARIMA-ARCH / GARCH模型分析股票价格

原文链接:http://tecdat.cn/?p=18860 简介 时间序列分析是统计学中的一个主要分支,主要侧重于分析数据集以研究数据的特征并提取有意义的统计信息来预测序列的未来值。时序分析有两种方法,即频域和时域。前者主要基于傅立叶变换,而后者则研究序列的自相关,并且使用Box-Jenkins和ARCH / GARCH方法进行序列的预测。 本文将提供使用时域方法对R环...

R语言时变波动率和ARCH,GARCH,GARCH-in-mean模型分析股市收益率时间序列

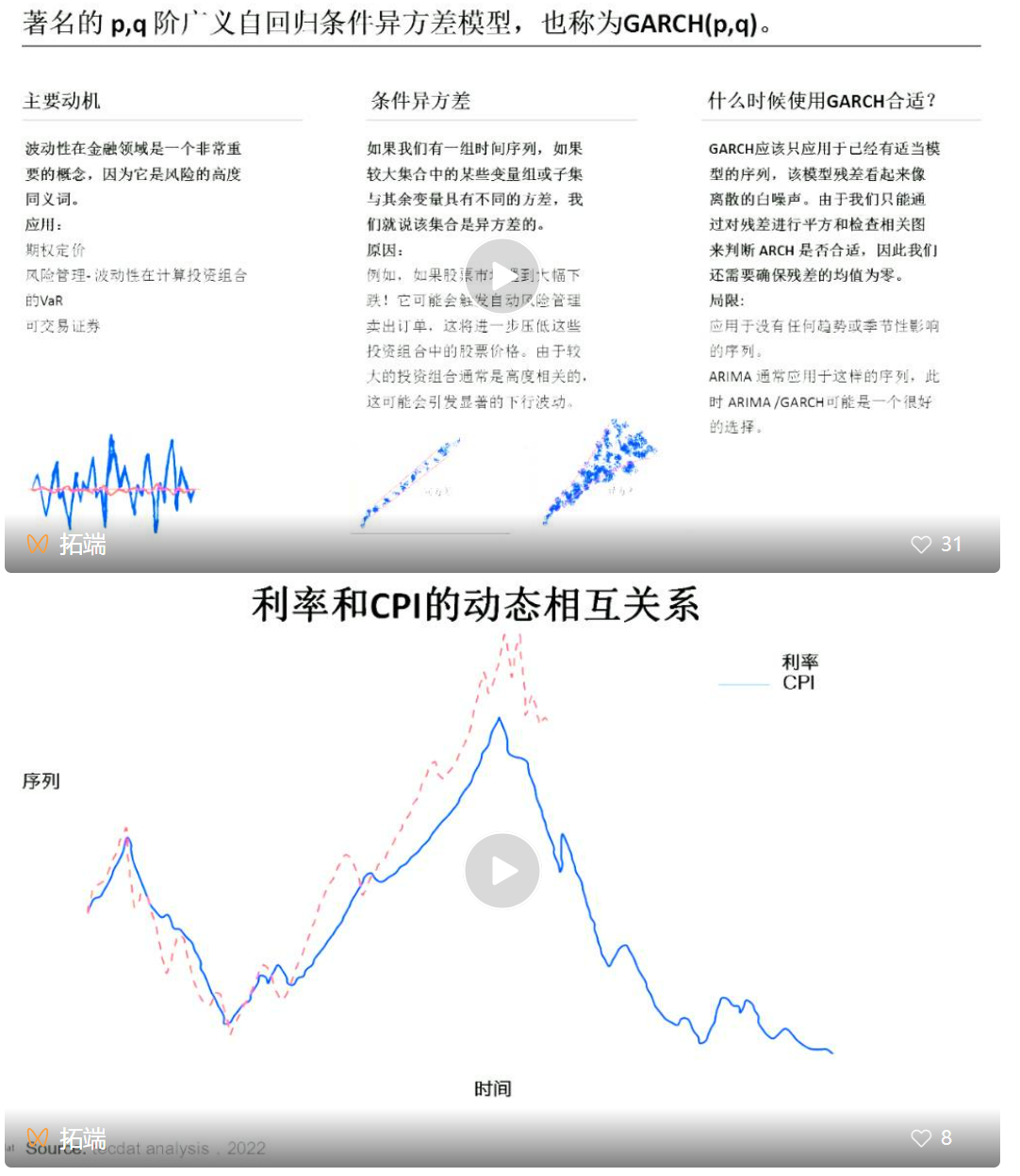

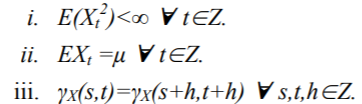

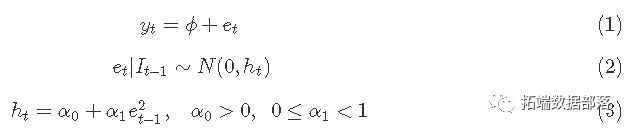

自回归条件异方差(ARCH)模型涉及具有时变异方差的时间序列,其中方差是以特定时间点的现有信息为条件的。 ARCH模型 ARCH模型假设时间序列模型中误差项的条件均值是常数(零),与我们迄今为止讨论的非平稳序列不同),但其条件方差不是。这样一个模型可以用公式1、2和3来描述。 ...

R语言中的copula GARCH模型拟合时间序列并模拟分析

在这个文章中,我们演示了copula GARCH方法(一般情况下)。 1 模拟数据 首先,我们模拟一下创新分布。我们选择了一个小的样本量。理想情况下,样本量应该更大,更容易发现GARCH效应。 ## 模拟创新分布 d <- 2 # 维度 tau <- 0.5...

R语言时间序列GARCH模型分析股市波动率

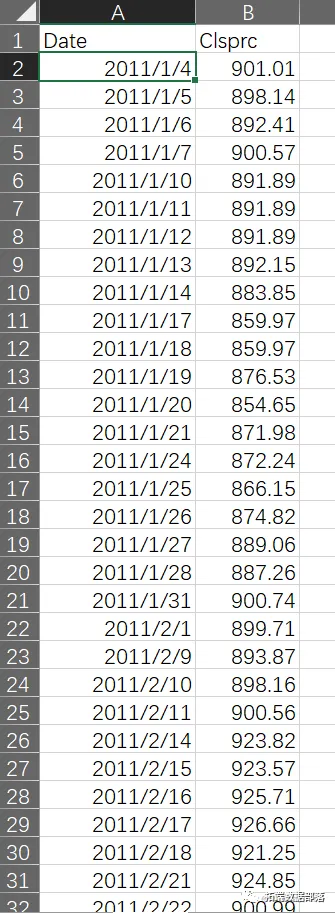

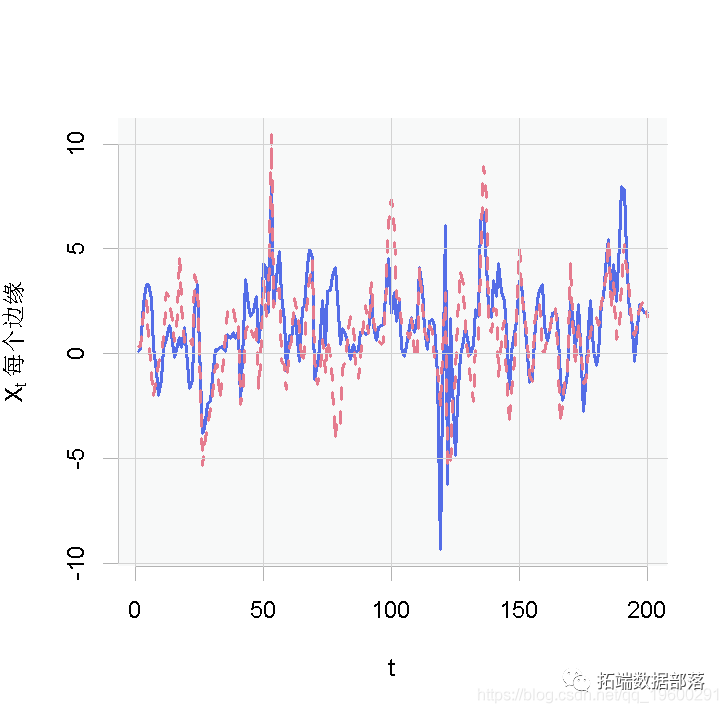

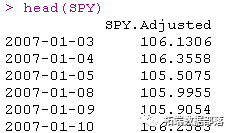

在这篇文章中,我们将学习一种在价格序列中建立波动性模型的标准方法,即广义自回归条件异方差(GARCH)模型。 价格波动的 GARCH 模型的思想是利用误差结构的近期实现来预测误差结构的未来实现。更简单地说,我们经常看到在高波动性或低波动性时期的聚类,因此我们可以利用近期的波动性来预测近期未来的波动性。 我们将使用SPY价格来说明波动率的模型。下面的图显示了SPY收益率。 ...

R语言用Garch模型和回归模型对股票价格分析

为了找出影响价格波动的主要因素,我们使用逐步回归法来剔除一些对于应变量即价格影响很小的自变量剔除出我们的模型,我们分别把WTI Price Field 等自变量的名称改为x1,x2……,最后的突发事件需要用到哑变量,哑变量只需要2个即可,我们将其作为X49,X50,X51,三个参数并将它们的值”正影响”、”无影响”、”负影响”分别改为-1,0,1。 经过R语言处理以...

本页面内关键词为智能算法引擎基于机器学习所生成,如有任何问题,可在页面下方点击"联系我们"与我们沟通。

r语言模型相关内容

- r语言模型森林

- r语言机器学习模型

- r语言线性回归模型

- r语言实战模型

- r语言logistic模型

- r语言模型风险度量

- r语言实战金融garch模型拟合

- r语言garch模型拟合

- r语言garch模型var

- r语言模型var

- r语言模型风险

- r语言garch模型

- r语言模型拟合

- r语言区间模型

- r语言模型数据代码

- r语言stan贝叶斯模型

- r语言模型检验

- r语言模型检验数据

- r语言贝叶斯模型数据

- r语言stan模型

- r语言贝叶斯模型

- r语言广义线性模型数据

- r语言模型应用可视化

- r语言广义模型可视化

- r语言广义模型数据

- r语言模型实例

- r语言模型应用

- r语言模型可视化

- r语言线性模型

- r语言广义线性模型